当事務所は、横浜市中区石川町の元町商店街に事務所を構えており、法人設立、許認可申請、遺言書作成、事業承継相談などのお手伝いをしています。

今回のコラムは、「事業承継を円滑に行うための遺留分に関する民法の特例について」です。

はじめに

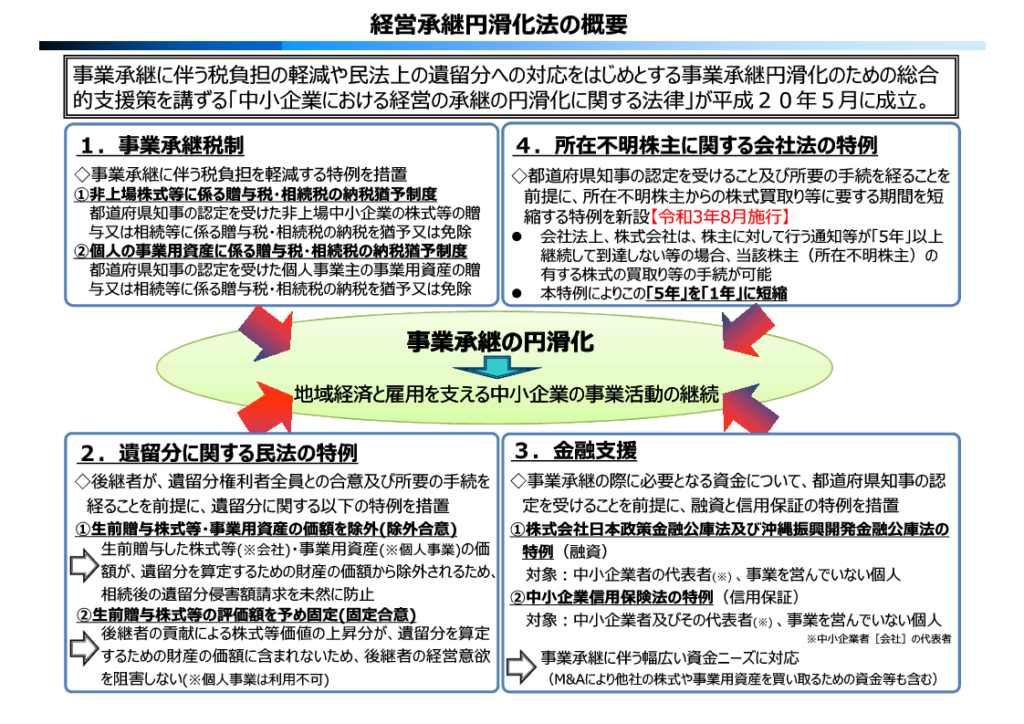

事業承継に伴う税負担の軽減や民法上の遺留分への対応をはじめとする事業承継円滑化のため、平成20年5月に「中小企業における経営の承継の円滑化に関する法律」が成立されました。

この法律には、

- 事業承継税制

- 遺留分に関する民法の特例

- 金融支援

- 所在不明株主に関する会社法の特例

といったものがあります。

今回のコラムでは、「2.遺留分に関する民法の特例」について解説します。

事業承継を円滑に進めるための重要な制度

中小企業の事業承継では、後継者に株式や事業用資産を集中して引き継がせたい一方で、相続発生後に「遺留分侵害額請求」が起こると、株式が分散し、経営が不安定になるおそれがあります。

こうした事態を防ぐために設けられているのが、「遺留分に関する民法の特例」です。

この制度を活用すると、推定相続人全員の合意と公的手続を経て、遺留分の計算方法を特別に調整することができます。事前に合意をしておくことで、相続発生後のトラブルを大きく減らし、後継者が安心して経営に専念できる環境を整えられます。

「遺留分に関する民法の特例」の3つの合意

①除外合意

後継者が承継した自社株式や事業用資産を、遺留分の計算対象から外す合意です。これにより、他の相続人はその財産について遺留分侵害額請求を行うことができなくなります。

②固定合意

自社株式の価額を合意時点の時価に固定する合意です。遺留分の計算対象には含まれますが、相続発生時に株価が上昇していても、遺留分の計算には影響しません。

なお、合意時の株価の適正さについては、公認会計士や税理士などの証明が必要になります。

③付随合意

除外合意・固定合意に合わせて、他の財産の扱いや非後継者への金銭支払いなどの調整を柔軟に取り決めることができます。

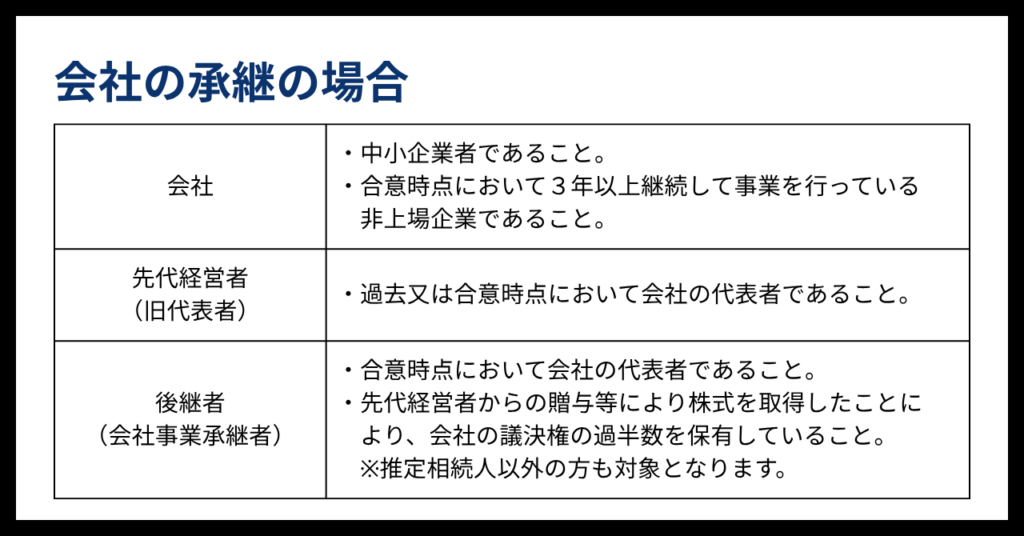

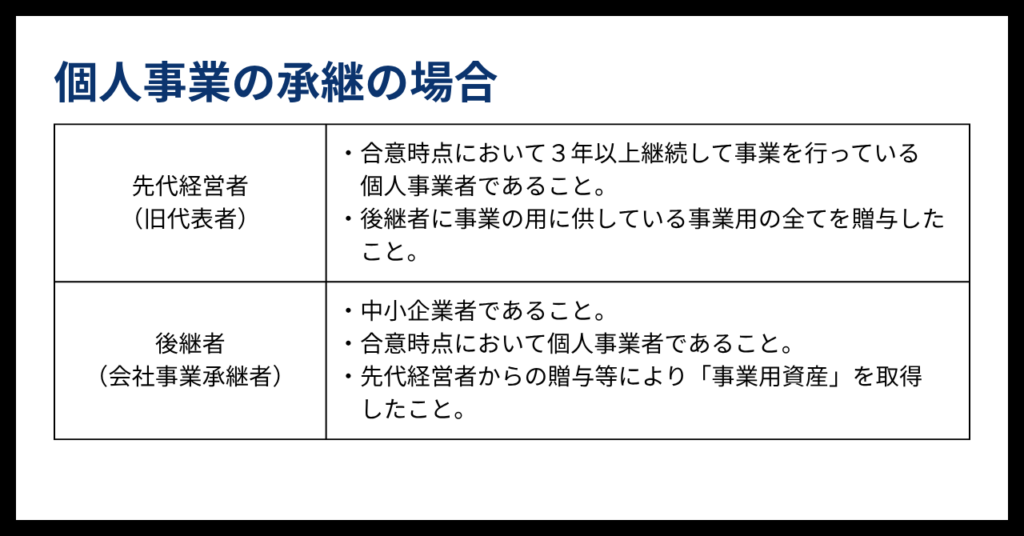

特例を利用するための4つの要件

①承継のケースに応じて、以下の要件を満たすこと

②推定相続人全員が合意すること

民法特例を利用するためには、推定相続人全員(ただし、遺留分を有する者に限る)で合意をし、合意書を作成することが必要です。

③経済産業大臣へ申請すること

後継者は、上記②の合意をした日から1ヶ月以内に「遺留分に関する民法の特例に係る確認申請書」に必要書類を添付して経済産業大臣に申請する必要があります。

④家庭裁判所の許可を受けること

経済産業大臣の「確認書」の交付を受けた後継者は、確認を受けた日から1ヶ月以内に家庭裁判所に「申立書」に必要書類を添付して申立てをし、家庭裁判所の「許可」を受ける必要があります。

特例を利用するための3つのハードル

遺留分に関する民法の特例は、事業承継を進める上で非常に強力な武器になりますが、実際に手続きを完了させるまでには「3つのハードル」が存在します。

①後継者以外の親族への「説明」と「心理的ケア」

特例を利用するためには、推定相続人全員の同意が必要です。1人でも反対、または署名・捺印を拒否すれば、その時点で制度は使えません。

「なぜ後継者に株式を集中させる必要があるのか」という経営的な理由を、推定相続人全員に納得してもらえるよう丁寧に説明するハードルがあります。

②「不公平感」を解消する代償財産の設計

口頭での説明だけで納得してもらうのは困難です。後継者以外の相続人の合意を得るためには、「自社株式を後継者に譲る代わりに、他の相続人には何を遺すのか」というバランスの取れた財産配分(代償財産)の設計が不可欠です。

③生前贈与が前提

この特例は、あくまで「生前贈与」された自社株式が対象です。遺言(遺贈)による承継には原則として使えないため、早期からの計画的な承継準備(生前贈与の実行)が必要です。

まとめ

事業承継における「遺留分に関する民法の特例」は、相続後のトラブルを防ぎ、後継者が経営を続けやすい環境を整えるための選択肢の一つです。ただし、どの合意が適しているか、そもそも特例を利用すべきかどうかは、会社の状況やご家族の関係性によって大きく異なります。

制度の仕組みや効果を理解したうえで、「自社の事業承継にとって本当に必要か」を検討することが大切です。